Tu Dinero en Piloto Automático: Fintonic y las Mejores Apps para Controlar Gastos en 2026

Descubre cómo Fintonic y otras apps de control de gastos pueden transformar tu economía doméstica sin esfuerzo. Comparativa real, errores típicos y los mejores trucos del equipo de AyudaDiaria.

En este artículo:

- 🥇 Mejor app para controlar gastos (resumen rápido 2026)

- Por qué se nos escapa el dinero sin darnos cuenta (El contexto del problema)

- Fintonic: cómo funciona, opiniones y análisis completo en 2026

- Mejores apps para controlar gastos en 2026 (comparativa real en España)

- Cómo usar Fintonic paso a paso (guía fácil para principiantes)

- 🧠 ¿Qué app elegir según tu caso? (Bloque de decisión rápida)

- Errores comunes que convierten tu app de ahorro en un adorno

- Un extra para los que quieren ir más allá: controlar también los gastos de casa

- ¿Es seguro conectar mi banco a Fintonic?

- FAQ

- Conclusión: Tu misión esta semana

Este análisis se basa en más de 12 apps probadas durante 6 meses en dispositivos Android e iOS por el equipo de AyudaDiaria.

Imagina la escena: es día 22 del mes y abres la app del banco con un sudor frío recorriéndote la espalda. Ves el saldo y piensas: “Pero si yo cobré hace dos semanas, ¿dónde está el dinero?”. Te pasas diez minutos haciendo scroll en los movimientos de la tarjeta, sumando mentalmente (y mal) los cafés, el pedido de comida a domicilio del sábado y esa suscripción a la plataforma de series que creías haber cancelado en 2023. (A la mayoría de la gente le ha pasado alguna vez, no eres un bicho raro).

Ana lo llama “el síndrome de la cuenta menguante”. En nuestra redacción, todos hemos pasado por ahí. Luis era el clásico que usaba una hoja de Excel que abandonaba a los tres días porque le daba pereza categorizar. Carmen siempre decía que para qué apuntar si total ya estaba gastado, hasta que un mes se llevó un susto con la tarjeta de crédito. Y David, bueno, David se pasó un mes entero guardando todos los tickets en una caja de zapatos para luego descubrir que la tinta térmica se borra con el calor del verano. Un desastre.

La buena noticia es que en 2026 no necesitas ser un contable para saber en qué se te va el dinero. Existen herramientas que ponen tu economía en piloto automático. Hoy, después de probar decenas de ellas, unos cuantos enfados con los bancos y algún que otro susto con los permisos de seguridad, te contamos cuál es la mejor estrategia para que el dinero no desaparezca sin dejar rastro.

🥇 Mejor app para controlar gastos (resumen rápido 2026)

- Mejor app gratis en España: Fintonic

- Mejor sin conectar banco: Monefy

- Mejor para parejas: Spendee

- Mejor para ahorrar de verdad: YNAB

- Mejor diseño e IA: Toshl

Respuesta rápida:

¿Cuál es la mejor app para controlar gastos en España? Fintonic sigue siendo la opción más completa y automática para la mayoría de usuarios con bancos españoles tradicionales: conecta con casi todas las entidades nacionales, categoriza automáticamente tus gastos y te avisa de comisiones abusivas. Si buscas simplicidad absoluta y no quieres vincular tu banco, Monefy o Money Manager (control manual) son ideales. Para parejas o presupuestos muy estrictos, Spendee o YNAB llevan la delantera.

🚀 Recomendación rápida

- Tienes bancos españoles y quieres algo automático → Fintonic (desactiva las notificaciones comerciales desde el día 1).

- Prefieres menos ruido comercial y un diseño más moderno con IA → Toshl.

- Privacidad total o ingresos irregulares → Monefy o Money Manager (manual).

- Compartes gastos con pareja o compañeros → Spendee.

- Quieres cambiar tu mentalidad financiera de verdad → YNAB.

👉 Empieza gratis con Fintonic y mira tus gastos reales en 5 minutos: Probar Fintonic ahora

Por qué se nos escapa el dinero sin darnos cuenta (El contexto del problema)

Luis lo explica siempre con el mismo ejemplo: “Yo pensaba que gastaba unos 200 euros al mes en comida fuera. El primer mes que usé Fintonic salió 340€ (a muchísima gente le sorprende la primera vez). No era un fallo puntual, era mi realidad. El dinero se me iba en los cafés de media mañana y en el menú del día que no registraba como ‘extra’.”

El problema de base no es que seamos unos manirrotos, es que el dinero se ha vuelto invisible. Cuando pagabas con billetes, veías cómo se vaciaba la cartera. Ahora das un golpe de móvil, usas Bizum o te suscribes a una prueba gratuita de 30 días con PayPal y tu cerebro ni se inmuta. Según el Banco de España, los hogares españoles tienden a infraestimar su gasto mensual en consumo de forma significativa, especialmente en partidas como ocio y alimentación fuera del hogar.

El gran enemigo silencioso: el efecto Bizum. Si hay algo que descuadra las cuentas en 2026, es esto. Pagas una cena de 80€ con tu tarjeta y tus tres amigos te mandan 20€ por Bizum. La app del banco (y Fintonic) ve un gasto de 80€ y un ingreso de 60€, pero tu gasto real fue 20€. Si no corriges esto a mano, los presupuestos se vuelven papel mojado. Más adelante te contamos cómo domar este monstruo.

Carmen insiste mucho en un error que ve repetido en amigos y familiares: “La gente se fía de la app del banco, pero el saldo en cuenta no es tu dinero real. Tu dinero real es el saldo MENOS los recibos domiciliados que te pasarán el día 1 y las tarjetas de crédito que tienes aplazadas.”

Ahí está el primer gran error común (ERROR COMÚN #1): Vivir mirando solo el saldo disponible. Eso es como conducir mirando solo la gasolina que tienes en el tanque sin saber si el coche consume 5 o 15 litros a los 100 km. Las apps de control de gastos vienen a ser ese ordenador de a bordo que te dice la autonomía real.

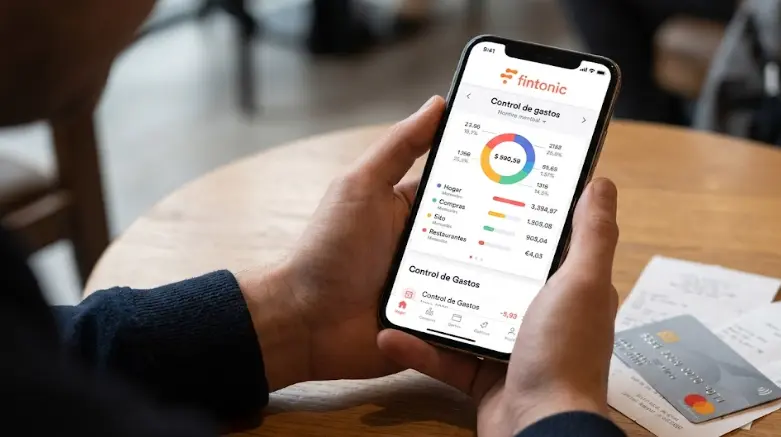

Fintonic: cómo funciona, opiniones y análisis completo en 2026

Para quien vive en una cueva digital, Fintonic es la app naranja que te pide acceso a tus cuentas bancarias. Sé que da miedo dar esos datos. A Luis le costó tres años decidirse porque desconfiaba de la API bancaria. Pero la realidad (y la directiva europea PSD2 del Banco Central Europeo) es que hoy en día es más seguro dar acceso de solo lectura a un agregador regulado por el Banco de España que perder el móvil con la app del banco instalada.

Fintonic funciona como un agregador bancario: conectas tus cuentas y tarjetas mediante tecnología de lectura de movimientos, y la app analiza tus gastos automáticamente.

✔ Lo que hace bien (según nuestra experiencia de 4 años con ella)

- Categorización automática: Vas al Mercadona, pones la tarjeta y ella solita lo mete en “Supermercado”. Pagas en la gasolinera, lo pasa a “Transporte”. Advertencia de Carmen: “No te fíes al 100%. A veces mete la cena del restaurante como ‘Ocio’ y el café de por la mañana como ‘Restaurante’. O un pago en una ferretería sale como ‘Otros’. Hay que entrar una vez a la semana a reasignar cuatro movimientos, pero el 90% del trabajo está hecho.”

- Detección de “sablazos”: Esta es la función que más dinero nos ha ahorrado a todos. Te avisa si el banco te cobra una comisión de mantenimiento nueva, si una suscripción sube de precio o si te han hecho un cargo duplicado. David recuperó 14€ de una comisión de una tarjeta que ni usaba gracias a una alerta de Fintonic.

- El Scoring (IQ Financiero): Es un poco gamificación. Te pone una nota financiera basada en tus datos reales. Puede parecer una tontería, pero cuando ves un “Aprobado raspado” o un “Notable”, la competitividad humana hace el resto. Quieres subir esa nota.

- Novedad 2026 – Asistente por voz con IA: Fintonic ha integrado este año un asistente conversacional. Puedes preguntarle: “Oye Fintonic, ¿cuánto me queda para gastar en restaurantes este mes?” o “¿Cuánto he gastado en Amazon en el último trimestre?”. Para quienes van con prisa, es un puntazo y ahorra tener que navegar por menús.

❌ Lo que no nos gusta (y debes saber antes de instalarla)

- Las notificaciones comerciales y los préstamos: La app se financia ofreciéndote créditos y tarjetas. Muchos usuarios (y nosotros mismos) las describen como “cansinas”. Carmen desactivó los avisos comerciales a la semana de instalarla. Es el precio a pagar por que sea gratuita, pero conviene saberlo de antemano para no llevarse un susto.

- Sincronizaciones que fallan: Con BBVA, Santander o CaixaBank va de lujo. Con bancos online pequeños, neobancos o cajas rurales a veces se descuadra y tienes que reconectar. Es un fastidio cuando pasa justo el día que quieres hacer cuentas. El equipo coincide en que la estabilidad ha mejorado en 2026, pero no es perfecta.

- Editar categorías es mejorable: A veces el sistema de reglas automáticas no es todo lo flexible que quisiéramos. Muchos acaban acumulando demasiados movimientos en “Otros” porque editar uno a uno cansa.

Mejores apps para controlar gastos en 2026 (comparativa real en España)

No todo el mundo necesita un F-16 para ir a comprar el pan. Aquí es donde Ana (estructura) y David (ahorro) se han pegado una tarde discutiendo delante de una pizarra. Esta es la tabla comparativa definitiva según nuestra forma de ser.

| App | Conexión Bancaria | Presupuestos | Precio Real | Ideal Para... |

|---|---|---|---|---|

| Fintonic | Sí (Excelente en España) | Sí (Básicos) | Gratis (con ofertas) | El 90% de los usuarios españoles |

| Money Manager | No (Manual) | Sí (Muy detallados) | Gratis / Pago único | Control manual sin vincular bancos |

| Monefy | No (Manual) | Sí (Sencillos) | Pago único (~3€) | Registro rápido de gastos diarios |

| Spendee | Sí (Europa) | Sí (Compartidos) | Suscripción | Parejas y cuentas compartidas |

| YNAB | Sí (Parcial*) *Bancos españoles a veces requieren ajuste manual | Muy avanzado | 14,99€/mes | Cambio radical de mentalidad financiera |

| Wallet by BudgetBakers | Sí (Europa) | Sí | Parcial / Suscripción | Alternativa visual a Fintonic |

| Toshl | Sí (Europa) | Sí (IA para previsiones) | Freemium | Usuarios que buscan diseño moderno y predicciones |

Nota: Si ya usas Revolut o N26 como banco principal, sus herramientas internas de análisis de gastos han mejorado muchísimo en 2026 y pueden ser suficientes para un control básico sin necesidad de instalar apps externas.

🏆 Ganadores por categoría (para que no te pierdas)

- 🏆 Mejor para España y piloto automático: Fintonic. Si no quieres pensar y solo quieres ver en qué se te va el dinero sin hacer nada, es la opción más automática del mercado.

- 🏆 Mejor sin conectar el banco (privacidad total): Monefy o Money Manager. Perfecto para autónomos con ingresos irregulares o paranoicos de la seguridad.

- 🏆 Mejor para parejas o pisos compartidos: Spendee. Olvídate de las notas de voz de “¿cuánto te debo?”.

- 🏆 Mejor para un cambio de mentalidad radical: YNAB. Si tienes deudas o quieres ahorrar para una entrada, es una inversión que se paga sola.

- 🏆 Mejor diseño y previsiones con IA: Toshl. Su interfaz es muy cuidada y sus predicciones de gasto futuro basadas en tus patrones son sorprendentemente precisas.

👉 ¿Prefieres no vincular tu banco? Prueba Monefy (sencilla y sin registro): Ver Monefy

Cómo usar Fintonic paso a paso (guía fácil para principiantes)

Ana siempre dice que la clave no es configurar la app perfectamente desde el día uno, sino empezar aunque sea de forma imperfecta. Aquí tienes la hoja de ruta probada por el equipo:

1. Descarga e instalación

Disponible en App Store y Google Play. El registro es gratuito con email o cuenta de Google.

2. Conecta tus cuentas (Sin Miedo)

El proceso de conexión varía según el banco. Con los principales (Santander, BBVA, CaixaBank, ING) suele tardar menos de dos minutos.

Truco de David: conecta primero la cuenta donde domicilias los recibos habituales (luz, gas, internet) y la tarjeta con la que pagas el día a día. Son las dos que más información te van a dar. Olvídate de conectar la cuenta de ahorro o la de inversión al principio.

3. La Primera Semana: Modo Observación

No toques nada. No pongas presupuestos. Deja que la app “chupe” datos durante 7 días. El sábado por la mañana, mírala con el café. Te sorprenderá ver en qué categorías se te va el dinero de verdad. (Muchísima gente descubre que gasta más en caprichos de lo que creía).

4. Define tus presupuestos basados en la realidad

Fija límites basados en lo que has visto esa primera semana, no en lo que crees que gastas. Carmen advierte: “Si te gastas 400€ al mes en comida, ponerte un límite de 200€ el primer mes es un fracaso asegurado. Baja un 10-15% y mantén ese objetivo un mes antes de volver a ajustar.”

5. Revisa una vez a la semana (no más)

Luis insiste: “El error que cometí fue revisar la app todos los días. Te genera ansiedad financiera. Con una revisión semanal de diez minutos es más que suficiente para reasignar cuatro gastos mal categorizados y ver si vas bien de presupuesto.”

🧠 ¿Qué app elegir según tu caso? (Bloque de decisión rápida)

Si has llegado hasta aquí y todavía dudas, Ana ha preparado este mini-test de 3 preguntas para que aciertes a la primera:

“No quiero hacer nada. Solo quiero ver en qué se me va el dinero sin esfuerzo.”

→ Fintonic. Conecta y olvídate. Además, ahora puedes preguntarle por voz.“Me da pavor dar mis claves del banco a una app. Prefiero apuntar yo.”

→ Monefy o Money Manager. 100% manual, 100% privado.“Vivo con mi pareja/compañeros y siempre hay líos con los gastos comunes.”

→ Spendee. Creado específicamente para compartir gastos en tiempo real.“Quiero una interfaz moderna y que la IA aprenda de mis gastos sin ser invasiva.”

→ Toshl. Sus gráficos y predicciones son de lo mejorcito de 2026.“Quiero que esto me cambie la vida financiera de verdad, aunque tenga que pagar y aprender.”

→ YNAB. El método de asignar cada euro un trabajo es lo más efectivo que hemos probado.

Errores comunes que convierten tu app de ahorro en un adorno

Carmen tiene una carpeta llena de capturas de pantalla de amigos que le dicen “Mira, tengo la app, pero no me sirve”. Aquí van los tres fallos garrafales que detectamos:

ERROR #2: La categoría “Varios/Otros” es un agujero negro. Si más del 5% de tus gastos van a “Otros”, la app no te está sirviendo de nada. Es como tirar los papeles al cajón sin mirar. La primera semana es un coñazo, pero crea categorías reales. Ana tiene una que se llama “Antojos tontos en Amazon”. Es durísimo verla a final de mes, pero es realista.

ERROR #3: Mirar la app el día 30 para sentirte culpable. La gracia de esto es la acción. La app te avisa de que llevas gastado el 80% del presupuesto de “Comer fuera” el día 15. ¡Cierra la app de delivery y abre la nevera! Si miras el desastre cuando ya no hay remedio, solo conseguirás ansiedad.

ERROR #4: No ajustar los presupuestos a la realidad. No puedes ponerte 100€ al mes en gasolina si vives en una urbanización a 20km de tu curro y el litro está a casi 2€. La app no es una máquina de castigar, es una herramienta de organización de la economía doméstica. Si fallas el presupuesto de supermercado tres meses seguidos, asume que la vida está cara y sube ese límite, pero recorta en otro lado como las suscripciones olvidadas.

Un extra para los que quieren ir más allá: controlar también los gastos de casa

Una cosa es controlar lo que gastas en ocio o supermercado, y otra muy distinta es saber cuánto te cuesta tener el televisor en standby o el calefactor del baño encendido. David, que es un obseso de los “gastos hormiga” energéticos, descubrió que aplicar la misma filosofía de “datos reales” a sus electrodomésticos le ayudó a bajar la factura de la luz sin darse cuenta. Para eso usa un enchufe inteligente con medidor de consumo, que viene a ser como un Fintonic pero para los aparatos de casa.

TP-Link Tapo P110 - Enchufe Inteligente con Monitor de Energía

Este pequeño aparato te dice en céntimos cuánto gasta al día cualquier cosa que enchufes. Ideal para detectar vampiros energéticos y ahorrar sin esfuerzo. Compatible con Alexa y Google Home.

¿Es seguro conectar mi banco a Fintonic?

Esta es la pregunta que más nos hace la gente. La respuesta corta: sí, con matices.

Fintonic opera bajo la directiva europea PSD2 (Segunda Directiva de Servicios de Pago) del Banco Central Europeo, que regula los agregadores bancarios en toda la Unión Europea. Esto significa que:

- No almacena tus contraseñas bancarias. Usa un token de acceso de solo lectura.

- No puede mover dinero ni hacer operaciones. Solo lee movimientos.

- Está registrada y supervisada por el Banco de España.

- Los datos se cifran con estándares bancarios (TLS 1.2+).

Dicho esto, David siempre añade la nota de precaución: “Estás dando acceso a datos muy sensibles sobre tus hábitos financieros. Lee la política de privacidad y asegúrate de que estás cómodo con eso antes de conectar. Y pon siempre doble autenticación en tu móvil.” Para más contexto sobre seguridad digital, visita nuestra guía de contraseñas seguras y gestores de contraseñas.

FAQ

¿Fintonic es completamente gratuita o tengo que pagar?

La versión básica es totalmente gratuita e incluye todas las funciones de control de gastos, categorización y alertas. La versión premium (Fintonic Plus) añade funciones avanzadas de análisis y acceso a productos financieros, pero para el 95% de los mortales, la gratuita sobra. Eso sí, verás ofertas de créditos y seguros porque es como se financia la empresa.

Mi Fintonic se descuadra cada dos por tres. ¿Soy yo o es la app?

Un 70% de las veces es el banco. Si cambias la contraseña del banco, la conexión se rompe. Si el banco actualiza su app móvil, Fintonic tarda 24-48h en sincronizar de nuevo. Nuestro consejo: entra a la app una vez por semana, no te obsesiones con mirarla a diario si te genera ansiedad ver el “sincronizando…”. Si falla mucho con tu banco concreto, prueba Wallet by BudgetBakers o Toshl como alternativa.

¿Cómo categorizar los pagos con Bizum para que no me descuadren el presupuesto?

Este es el gran caballo de batalla de 2026. Si pagas la cena a un amigo y él te hace un Bizum por su parte, Fintonic lo detecta como “Ingreso” y te descuadra el presupuesto de Restaurantes. Truco de Ana: Crea una categoría llamada “Bizums/Ajustes” y mueve ahí tanto el pago total como el ingreso parcial. Así tu gasto real en restaurante será la diferencia. Es un poco manual, sí, pero es la única forma de no volverte loco.

¿Merece la pena pagar por YNAB si Fintonic es gratis?

Depende de tu nivel de “friki” financiero y de tu problema real. Luis paga MoneyWiz porque lleva sus inversiones. Ana pagó YNAB durante un año para salir de números rojos. Si solo quieres saber que no te pasas en bares, Fintonic sobra. Si tienes deudas, ingresos irregulares o quieres ahorrar para una entrada de piso, YNAB es una inversión que se paga sola en 2-3 meses.

¿Qué diferencia hay entre Fintonic y el gestor de gastos de mi banco (ej. BBVA o Santander)?

Los gestores de gastos de los bancos solo ven los movimientos de ese banco. Si tienes cuenta en dos entidades (p.ej. nómina en ING y gastos en Revolut), no consolidan nada. Fintonic y similares agregan todo en una sola vista, que es donde está el valor real para saber tu patrimonio neto y gasto total mensual.

🔍 También te puede interesar (mejora tu economía sin esfuerzo)

- Cómo organizar tu economía doméstica paso a paso (método Kakebo y regla 50-30-20)

- Cómo detectar y cancelar suscripciones olvidadas que te chupan el dinero

- Trucos para ahorrar en la factura de la luz (sin pasar frío ni calor)

- Guía para entender tu factura de la luz y elegir la mejor tarifa

- Cómo ahorrar en la cesta de la compra con marcas blancas y planificación

Conclusión: Tu misión esta semana

Hemos desgranado Fintonic, Monefy, el terror a las comisiones y los trucos para no pelearnos por un Bizum de 12,50€. Pero esto no sirve de nada si no hay acción. Controlar tus gastos no requiere fuerza de voluntad ni ningún talento especial para los números. Requiere una herramienta que haga el trabajo pesado por ti y diez minutos a la semana para revisar lo que ya hizo.

Tu misión esta semana (elige tu nivel):

- Nivel Novato (10 min): Descarga Fintonic. Conecta tu cuenta principal. No hagas nada más. Deja que “chupe” datos 3-4 días. El sábado, mírala con el café. Solo observa.

- Nivel Intermedio (30 min): Entra en los ajustes de categorías. Busca esos gastos raros que han ido a “Otros” y crea tus propias categorías personalizadas (“Vicio del café”, “Antojos Amazon”, etc.).

- Nivel Pro (1 hora): Siéntate con tu pareja. Configurad una Wallet Compartida en Spendee o simplemente una hoja de cálculo compartida en Google Drive con el método Kakebo que explicamos aquí.

Deja de mirar el saldo con miedo. Pon el dinero a trabajar para ti, aunque solo sea para decirte en qué tontería te lo gastas. Es el primer paso para llegar a fin de mes con una sonrisa y, quién sabe, quizá hasta con un pequeño colchón para ese capricho que tanto te mereces.

Este artículo refleja la experiencia acumulada del equipo de AyudaDiaria tras probar estas aplicaciones en dispositivos iOS y Android durante el primer semestre de 2026. Fuentes consultadas: Directiva PSD2 – Banco Central Europeo, Informe sobre hábitos de consumo – Banco de España, Fintonic – página oficial.