Banca Sin Trampas: Cómo Cancelar Cuentas y Evitar Comisiones Abusivas Legalmente

¿Tu banco te cobra 60€ al trimestre por tener tu dinero? Aprende cómo cancelar tu cuenta sin pisar la oficina y descubre los trucos para evitar comisiones abusivas.

Entras en la aplicación de tu banco para comprobar si te han ingresado la nómina.

Ves el dinero, pero justo debajo hay un cargo que te hiela la sangre.

“Liquidación de cuenta: -60,00€”. “Comisión por mantenimiento de tarjeta: -35,00€”.

Te acaban de quitar casi 100 euros de tu dinero, simplemente por el “privilegio” de dejárselo guardar.

Sientes una mezcla de indignación y de impotencia profunda.

Llamas al servicio de atención al cliente y te contestan con evasivas, derivándote a tu oficina.

Vas a tu oficina física y el director te dice, con una sonrisa, que “las condiciones han cambiado” y que si no tienes un seguro de vida o de hogar contratado con ellos, tienes que pagar.

Te sientes secuestrado por tu propio banco.

Como tu entrenador personal en finanzas y economía doméstica, vengo a devolverte el control.

Tú eres el cliente, y el banco trabaja para ti, no al revés.

El sector bancario español ha endurecido brutalmente sus condiciones en los últimos años para empujar a los clientes hacia la banca puramente digital.

Pero la ley está de tu lado si sabes cómo usarla.

En este artículo, vamos a trazar un plan de fuga financiero.

Te enseñaré qué comisiones bancarias son ilegales y abusivas (y cómo reclamar que te las devuelvan).

Aprenderás el método exacto paso a paso para cancelar una cuenta bancaria sin que te pongan excusas.

Y descubriremos cómo funciona la “portabilidad bancaria” para que cambies de banco tan fácil como cambias de compañía telefónica.

Prepárate para cerrar el grifo de los gastos invisibles.

La Radiografía del Robo: ¿Qué son Comisiones Abusivas?

Para defender tu dinero, primero debes saber qué reglas está rompiendo el banco.

No todas las comisiones son ilegales, pero los bancos cruzan a menudo la línea roja marcada por el Banco de España.

El Banco de España establece un principio fundamental (que puedes leer detalladamente en el Portal del Cliente Bancario): “Las comisiones solo pueden cobrarse por servicios prestados firmemente solicitados o aceptados por el cliente”.

Comisiones Íntegras y Legales (Pero Evitables)

- Comisión de mantenimiento: Te cobran por tener la cuenta abierta. Es legal si está en tu contrato, pero es el momento de cambiar a una “Cuenta Online Sin Comisiones” (hoy en día todos los bancos tradicionales las tienen para competir con la banca puramente digital).

- Comisión por transferencia: Cobrarte por enviar dinero a otro banco.

- Comisión por descubierto: Te cobran unos intereses fijos si tu cuenta se queda en números rojos (en negativo).

Comisiones Abusivas (Las que debes reclamar hoy mismo)

Aquí es donde los bancos intentan colar dinero fácil, y donde tú debes actuar.

- La “Comisión por Reclamación de Posiciones Deudoras”:

- Qué es: Te quedas en -5€ en la cuenta. El banco no solo te cobra el interés del descubierto (legal), sino que te clava una comisión fija de entre 30€ y 40€ “por avisarte”.

- Por qué es ilegal: El Tribunal Supremo ha dictaminado reiteradamente que es abusiva porque el banco no realiza ningún servicio real que justifique esos 40€ (a menudo es un SMS automático). Se puede y se debe reclamar siempre.

- Comisiones en Cuentas Vinculadas a una Hipoteca:

- Qué es: Tienes una cuenta que usas exclusiva y únicamente para pagar la cuota de la hipoteca que tienes con ese mismo banco. No tienes tarjetas, ni recibos, ni nómina.

- Por qué es ilegal: El Banco de España dice que si la cuenta es un instrumento obligatorio impuesto por el banco para pagar su propia hipoteca, no pueden cobrarte mantenimiento por ella.

- Cambio de condiciones sin preaviso:

- Qué es: De repente te cobran 60€ y te dicen que las condiciones cambiaron.

- Por qué es ilegal: La ley exige que el banco te comunique cualquier cambio en las condiciones de tu cuenta que te perjudique con dos meses de antelación, de forma individualizada (por carta o buzón de la app). Si no lo han hecho, no pueden cobrarte.

Si esta situación te ha generado un descubierto importante y no llegas a fin de mes, necesitas estabilizar tus bases primero. Aprende a gestionar tu dinero con nuestra Guía para organizar la economía doméstica con el método Kakebo o 50-30-20.

Cómo Reclamar una Comisión Abusiva y Recuperar tu Dinero

El 90% de los clientes se enfadan, refunfuñan, pero no hacen el trámite de reclamar, y el banco se queda con millones de euros. Tú no vas a ser uno de ellos.

El proceso es gratuito, pero requiere frialdad burocrática.

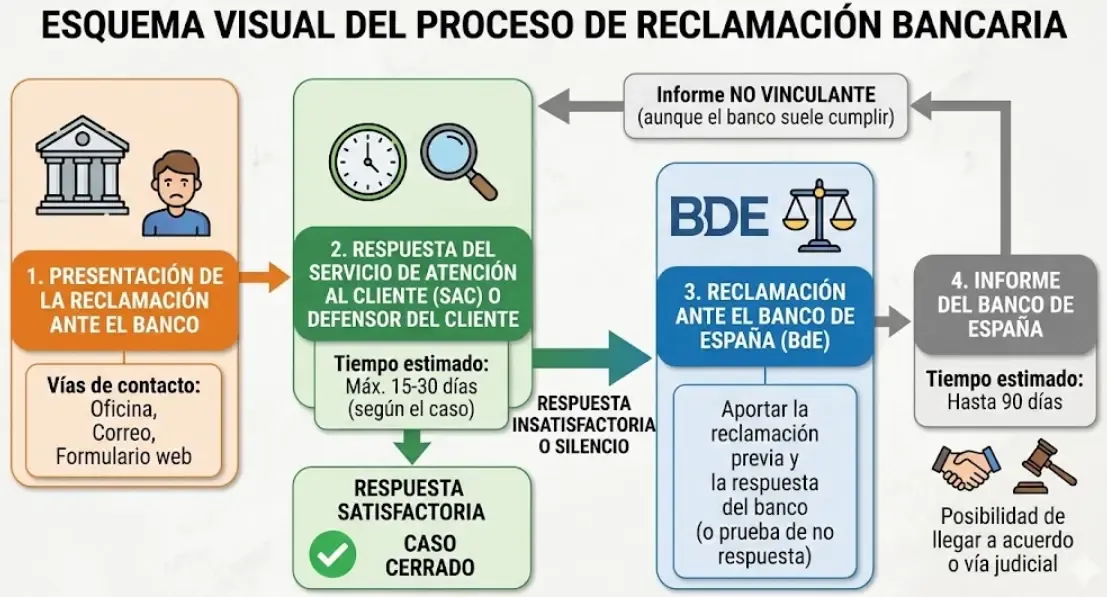

Paso 1: El Servicio de Atención al Cliente (SAC) del Banco

No hables con el cajero de tu oficina, no sirve de nada. Tienes que enviar una queja formal y por escrito (por carta certificada o a través del formulario oficial de quejas de la web del banco) dirigida al “Servicio de Atención al Cliente”.

- Qué poner en la carta: Escribe tus datos, el número de cuenta, la fecha y el importe de la comisión, y la frase mágica: “Solicito la retrocesión de la comisión X por considerarla abusiva y contraria a las buenas prácticas bancarias del Banco de España”.

- El Plazo: El banco tiene la obligación legal de contestarte en un plazo máximo de 1 mes (o 15 días si es un problema de servicios de pago como tarjetas).

(En el 80% de los casos, ante una carta formal que cita al Banco de España, el banco te devuelve el dinero automáticamente para evitar que escales el problema).

Paso 2: El Banco de España

Si pasa un mes y el banco no te contesta, o te contesta que no te devuelve el dinero, pasas al nivel superior. Debes presentar una reclamación ante el Departamento de Conducta de Entidades del Banco de España. Se hace de forma telemática en su web. Ellos analizarán tu caso y emitirán un informe. Si el informe dice que tienes razón (y suele darla en temas como posiciones deudoras), el banco acatará casi con total seguridad.

Para poder hacer estas gestiones oficiales online sin moverte de casa, necesitas estar identificado. Si aún no lo tienes, te urge leer nuestra Guía para obtener el Certificado Digital y Cl@ve paso a paso.

La Gran Huida: Cómo Cancelar una Cuenta Bancaria para Siempre

Has decidido que no quieres pelear más. Quieres irte a un banco sin comisiones.

Cerrar una cuenta bancaria debería ser tan fácil como darle a un botón, pero los bancos tradicionales han diseñado este proceso como una carrera de obstáculos para que te rindas por aburrimiento.

Aquí tienes el manual para no caer en sus trampas.

El Error que NUNCA debes cometer

Mucha gente piensa: “Saco todo el dinero de la cuenta, la dejo a cero (0,00€) y ya se cerrará sola”. NUNCA HAGAS ESTO. Es un error financiero catastrófico. Una cuenta a cero sigue abierta legalmente. El banco te seguirá cobrando los 60€ de mantenimiento trimestral. Como no hay saldo, la cuenta entrará en números rojos (-60€). Y como está en negativo, te cobrarán la comisión por descubierto (+35€). En un año, puedes deberle al banco 300€ sin darte cuenta, y pueden meterte en una lista de morosos (ASNEF).

El Proceso Correcto de Cancelación

- Vacíala casi del todo, pero no del todo: Transfiere tu dinero a tu nuevo banco, pero deja unos 20 o 30 euros en la cuenta vieja. Si cobran alguna parte proporcional de comisión el día del cierre, habrá fondos y no entrarás en negativo.

- Destruye las tarjetas asociadas: Rompe físicamente las tarjetas de débito y crédito.

- Cambia todos los recibos y la nómina: Este es el paso que da pereza, pero es vital. Da el nuevo número de cuenta (IBAN) en tu trabajo, a la compañía de luz, agua, internet, etc.

- Acude a la sucursal (o usa la vía certificada): La ley dice que puedes cancelar la cuenta de la misma forma en la que la abriste. Si la abriste online, DEBEN dejarte cerrarla desde la app. Si la abriste en una oficina física hace 10 años, probablemente te exijan ir físicamente (sí, es un fastidio).

- Exige el “Certificado de Cancelación”: Cuando estés en la mesa del banco y el empleado te diga “Ya está cerrada”, no te levantes. Dile: “Por favor, imprímeme el certificado oficial de cancelación de cuenta con fecha y sello”. Este papel es tu seguro de vida si dentro de dos años te reclaman una deuda fantasma.

Si tienes tarjetas de crédito y no sabes muy bien la diferencia con las de débito a la hora de cancelarlas, es peligroso. Infórmate a fondo en la Guía sobre Tarjetas de Crédito, Débito y el peligro de las Revolving.

La Magia de la “Portabilidad Bancaria” (Traslado de Cuentas)

¿Te da pánico tener que llamar a Iberdrola, a Vodafone y a tu Ayuntamiento para cambiar el número de cuenta de tus recibos?

Tengo una excelente noticia. La ley te ampara.

Desde 2019, existe el Servicio de Traslado de Cuentas de Pago (una especie de “portabilidad” como la de los móviles).

¿Cómo funciona?

- Vas a tu nuevo banco (el banco bueno que no te cobra comisiones).

- Le dices: “Quiero abrir una cuenta y solicitar el servicio de traslado desde mi banco antiguo”.

- Tú firmas una autorización.

- Tu nuevo banco se encarga de TODO de forma gratuita y por ley.

- Se ponen en contacto con tu antiguo banco.

- Mueven todas las transferencias automáticas y los recibos domiciliados (luz, agua, internet).

- Transfieren el saldo que quede.

- Y cierran tu antigua cuenta por ti, para que no tengas que pisar nunca más esa oficina.

El proceso tarda un máximo de 13 días hábiles. Es el derecho más desconocido y más poderoso del consumidor bancario actual.

Agendas y archivadores ignífugos para guardar tus contratos y certificados bancarios importantes

FAQ

¿Puedo cancelar una cuenta si soy titular junto con otra persona (cuenta conjunta)?

Depende del tipo de cuenta. Si es una cuenta “indistinta o solidaria” (cualquiera de los dos puede operar firmando solo él), un solo titular puede solicitar la cancelación. Sin embargo, en la práctica, la gran mayoría de bancos te exigirán por protocolo interno que ambos titulares se presenten físicamente o firmen el documento de cancelación para evitar conflictos legales posteriores.

Tengo un préstamo personal o una hipoteca, ¿puedo cerrar la cuenta corriente?

No puedes. Si la cuenta está vinculada al pago de una cuota mensual de un préstamo activo, el banco te obligará a mantenerla abierta hasta que liquides la deuda completa. Sin embargo, como explicamos antes, el Banco de España dictamina que, si usas esa cuenta exclusiva y únicamente para pagar ese préstamo (no recibes nómina, ni pagas el agua, ni usas tarjetas), el banco no puede cobrarte comisiones de mantenimiento por ella.

He intentado cerrar la cuenta online pero me sale un mensaje de error diciendo que tengo "operaciones pendientes".

Esto suele ocurrir por dos motivos que bloquean el cierre:

- Tienes una tarjeta de crédito (no débito) cuya liquidación de los pagos del mes pasado aún no se ha cobrado.

- Tienes acciones, fondos de inversión o depósitos asociados a esa cuenta que debes vender o traspasar primero. Deberás solucionar esos productos asociados (vender las acciones o liquidar la tarjeta) antes de poder cerrar la cuenta corriente base.

¿Cuánto tiempo tiene el banco para guardarme el historial de movimientos una vez cerrada la cuenta?

En el momento en el que se cierra la cuenta, pierdes inmediatamente el acceso a la banca online y a tu historial de movimientos. Si algún día necesitas un extracto antiguo (por ejemplo, para presentar a Hacienda), el banco está obligado a conservarlo durante 10 años por la Ley de Prevención del Blanqueo de Capitales. Sin embargo, si vas a pedir que te impriman un extracto de una cuenta ya cerrada, te cobrarán una comisión altísima (a veces 10€ por cada folio).

Truco: El día antes de cancelar la cuenta, descarga todos tus extractos en PDF de los últimos 4 años y guárdalos tú mismo.

¿Pueden negarse a darme el Certificado de Cancelación?

No, no pueden negarse. Es tu comprobante legal de que el contrato entre ambas partes ha finalizado de mutuo acuerdo y con saldo cero. Si el empleado se niega o dice que “el sistema no lo saca”, exige hablar con el director de la sucursal o pide inmediatamente la Hoja de Reclamaciones Oficial de la Comunidad Autónoma. El papel aparecerá mágicamente.

Conclusión: Tu dinero, tus normas

Las comisiones bancarias abusivas son una de las fugas de dinero más silenciosas y dolorosas de nuestra economía doméstica.

Aceptar que el banco te quite 100 o 200 euros al año simplemente por pereza burocrática es un lujo que no debes permitirte.

Tú tienes el poder de decisión.

El mercado actual está lleno de cuentas online sin comisiones, sin condiciones y con tarjetas gratuitas.

Tu misión táctica para hoy es revisar tus fugas:

- Abre la app de tu banco ahora mismo.

- Ve a la sección de “Buzón”, “Correspondencia” o “Documentos”.

- Busca el documento anual llamado “Resumen de Comisiones e Intereses” (los bancos están obligados a enviarlo en enero de cada año).

- Mira la cifra total final que has pagado en el último año.

Si esa cifra es superior a cero por servicios básicos que no necesitas, hoy es el día de iniciar el cambio.

Pide la portabilidad bancaria en una entidad nueva y despídete de los ladrones de guante blanco.

Y si toda esta organización financiera te resulta abrumadora y quieres entender los pilares básicos para no endeudarte, necesitas dominar otro gasto fundamental de la casa.

Aprende a pagar lo justo leyendo nuestra Guía para entender la factura del gas, las tarifas y evitar engaños en el mantenimiento.

¿Cuál ha sido la comisión más absurda o indignante que te ha cobrado un banco en tu vida? ¡Denúncialo en los comentarios y comparte tu experiencia para alertar a otros!