Jubilación y Pensiones: ¿Cuándo me toca y Cuánto cobraré? Guía 2026

¿Preocupado por tu jubilación? Descubre la edad real para jubilarte, cómo calcular tu pensión y los pasos para solicitarla sin perder dinero.

Llevas toda la vida trabajando. Madrugones, estrés, plazos… Y un día, te paras a pensar: “¿Cuándo podré dejar de trabajar? ¿Me quedará una pensión digna o tendré que sobrevivir con lo mínimo?”.

La jubilación es el objetivo final de nuestra carrera laboral, pero el sistema de pensiones en España es un laberinto que cambia cada año. Que si la edad sube, que si el periodo de cómputo se amplía, que si el factor de sostenibilidad… Es normal sentirse perdido y preocupado.

Muchos cometen el error de no informarse hasta que les quedan 6 meses para jubilarse. Grave error. Planificar tu salida del mercado laboral con antelación puede significar una diferencia de cientos de euros al mes en tu pensión vitalicia.

Como tu entrenador personal en gestión vital, hoy vamos a traducir el “idioma Seguridad Social”. Te explicaré con claridad cuál es la edad real de jubilación hoy (y la que será mañana), cómo calcular cuánto vas a cobrar aproximadamente y qué opciones tienes si quieres irte antes de tiempo (jubilación anticipada).

Vamos a asegurar tu descanso.

La Edad de Jubilación: El objetivo móvil

Lo primero que debes saber es que la edad de jubilación no es fija; está subiendo progresivamente hasta 2027.

En 2025, ¿cuándo me puedo jubilar?

Depende de cuánto hayas cotizado.

- A los 65 años: Si tienes cotizados 38 años y 3 meses o más.

- A los 66 años y 8 meses: Si tienes cotizados menos de 38 años y 3 meses.

Esta edad irá subiendo hasta 2027, donde el objetivo es llegar a los 67 años (salvo que tengas 38 años y 6 meses cotizados, que podrás irte a los 65).

¿Cómo sé lo que tengo cotizado? No adivines. Descarga tu Informe de Vida Laboral ahora mismo. Es el documento oficial. Guía para descargar la Vida Laboral paso a paso.

El Cálculo: ¿Cuánto voy a cobrar?

La cuantía de tu pensión no depende de lo que cobraste el último mes, sino de un promedio de muchos años.

1. La Base Reguladora

Es el número mágico. Se calcula sumando las Bases de Cotización de tus últimos 25 años (300 meses) y dividiéndolas por 350.

- Las bases antiguas se actualizan con el IPC (para que el dinero de hace 20 años valga lo de hoy).

- Si tienes “lagunas” (meses sin cotizar), la Seguridad Social rellena algunos con la base mínima, pero penaliza.

2. El Porcentaje según años cotizados

Una vez tienes la Base Reguladora, no te dan el 100% automáticamente.

- 50% de la Base: Con 15 años cotizados (el mínimo para tener pensión).

- 100% de la Base: Necesitas haber cotizado unos 36 años y 6 meses (en 2025).

Conclusión: Si tienes una Base Reguladora de 1.500€ pero solo has trabajado 20 años, tu pensión será muy bajita (un 50-60% aprox).

Tipos de Jubilación: No todo es esperar a los 67

Existen alternativas para dejar de trabajar antes o de forma diferente.

Jubilación Anticipada Voluntaria

Te vas porque quieres, hasta 2 años antes de tu edad legal.

- Requisitos: Tener 35 años cotizados y que la pensión resultante sea superior a la mínima.

- La Penalización (Coeficientes Reductores): Te quitan dinero. Para siempre. La pensión se reduce entre un 2,8% y un 21% dependiendo de los meses que adelantes y tus años cotizados. Haz números muy bien.

Jubilación Anticipada Forzosa (Despido)

Si te han despedido (ERE, despido objetivo) y estás en el paro, puedes jubilarte hasta 4 años antes.

- La penalización es menor que en la voluntaria.

Jubilación Parcial y Flexible

- Parcial: Trabajas media jornada y cobras media pensión (a veces vinculado a un contrato de relevo).

- Activa: Cobras el 50% de la pensión y sigues trabajando (y cobrando sueldo). Ideal para autónomos o profesionales que no quieren parar de golpe.

Cómo solicitar la Jubilación: El Trámite

No es automático. El día de tu cumpleaños no te llega el dinero. Tienes que pedirlo.

¿Cuándo?

Puedes presentar la solicitud dentro de los 3 meses anteriores o 3 meses posteriores a la fecha de cese en el trabajo.

¿Cómo?

- Online (Recomendado): A través de la Sede Electrónica de la Seguridad Social con tu Certificado Digital. Es rápido y puedes subir los documentos.

- Presencial: Pidiendo cita previa en los CAISS (Centros de Atención e Información de la Seguridad Social).

Documentación

- DNI.

- Libro de Familia (si procede).

- Número de cuenta bancaria.

- Si tienes cónyuge a cargo (para el complemento a mínimos), sus datos de ingresos.

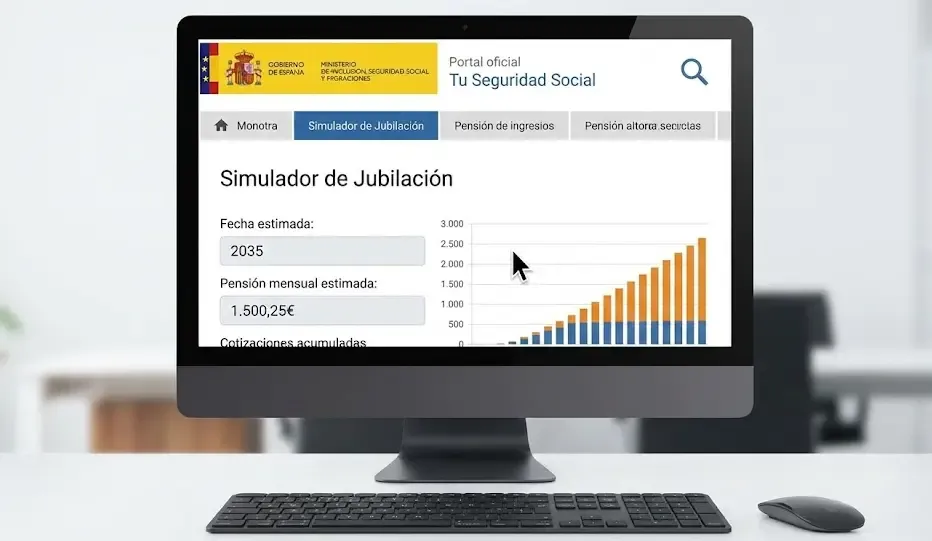

El Simulador de Jubilación: Tu mejor amigo

No te fíes de cálculos a mano. La Seguridad Social tiene un simulador muy potente en su portal “Tu Seguridad Social”.

- Entra con Cl@ve.

- Dale a “Simular Jubilación”.

- Te dirá la fecha exacta en la que te puedes jubilar y la cuantía bruta estimada.

- Incluso te permite jugar: “¿Qué pasa si me jubilo 6 meses antes?”. Y te muestra la penalización.

Complementos y Ayudas Extra

- Complemento de Brecha de Género: Un dinero extra por cada hijo (para madres o padres que demuestren perjuicio en su carrera). ¡Hay que pedirlo!

- Complemento a Mínimos: Si tu pensión calculada es muy baja (ej: 400€) y no tienes otros ingresos, el Estado te la sube hasta la Pensión Mínima (unos 700-800€ según situación).

Si tu pensión va a ser justa, es vital tener tus finanzas domésticas controladas al milímetro. Aplica desde ya el método Kakebo y Control de Gastos.

FAQ

¿Qué pasa si no llego a los 15 años cotizados?

No tienes derecho a la Pensión Contributiva de Jubilación. Tendrás que solicitar la Pensión No Contributiva (PNC) de Jubilación. Es una ayuda asistencial de cuantía fija (más baja, unos 500€), gestionada por las Comunidades Autónomas y el IMSERSO. Requiere carencia de ingresos.

¿Puedo trabajar estando jubilado?

Por norma general, no. Pero existen excepciones como la Jubilación Activa (cobras 50% pensión + trabajo) o la Jubilación Flexible. Si trabajas sin avisar y cobras la pensión íntegra, te enfrentas a multas enormes y a devolver lo cobrado.

¿Tributa la pensión en el [IRPF](/tramites/guia-borrador-renta-hacienda-paso-a-paso/)?

SÍ. La pensión se considera rendimiento del trabajo, igual que un sueldo. Tendrás retenciones y tendrás que hacer la Declaración de la Renta si superas los mínimos (que suelen ser más altos para pensionistas).

¿Me cuenta el tiempo de la "mili" o servicio social?

Sí, pero solo sirve para llegar al periodo mínimo de cotización para la jubilación anticipada o parcial. No aumenta la cuantía económica, solo ayuda a alcanzar el requisito de tiempo si te falta un poco (máximo 1 año). Tienes que solicitar un certificado al Ministerio de Defensa.

¿Cuándo se cobra la pensión? (Día de pago)

La Seguridad Social paga a mes vencido, pero los bancos suelen adelantar el dinero a sus clientes entre el día 23 y 25 de cada mes. Tienes 14 pagas al año (una extra en junio y otra en noviembre).

Conclusión: Tu futuro empieza hoy

La jubilación no es el final, es una nueva etapa que requiere financiación. Entender las reglas del juego te permite tomar decisiones inteligentes: ¿me interesa cotizar más estos últimos años? ¿Me compensa irme antes y perder un 10%?

Tu misión para hoy:

- Entra en la web “Tu Seguridad Social”.

- Accede al Simulador.

- Mira tu fecha prevista y tu cuantía.

Esa cifra es tu realidad futura. Si te gusta, genial. Si no, aún estás a tiempo de planificar un plan de pensiones privado o ajustar tus gastos.

Y si ya estás cerca de la edad y te preocupa mantenerte activo, recuerda que la tecnología es tu aliada. Aprende a usar las herramientas digitales con nuestra Guía de Trámites Online y Certificado Digital.

¿Te has llevado una sorpresa con el simulador? ¿Crees que el sistema de pensiones aguantará? ¡Debatamos en los comentarios!

Nota: Las edades y porcentajes se basan en la Ley General de la Seguridad Social vigente en 2025. Recomendamos siempre consultar con un gestor o la propia Seguridad Social antes de tomar decisiones irrevocables.