Seguros de Coche sin Trampas: Franquicias, Lunas y Letra Pequeña Explicada

¿Todo riesgo o terceros? ¿Qué es realmente la franquicia? Descifra tu póliza, ahorra cientos de euros y evita quedarte tirado cuando más lo necesitas.

En este artículo:

- 🛡️ Los 3 Niveles Reales de Protección: ¿Qué Estás Comprando Exactamente?

- 🧮 La Matemática Fría de la Franquicia: ¿Es un Truco o un Trato Justo?

- 🪟 La Cobertura de Lunas: Mucho Más Allá del Cristal Roto

- 🛣️ La Letra Pequeña Asesina: La Asistencia en Viaje

- 📉 Valor Venal vs. Valor de Nuevo: Cuando el Coche “Muere”

- 💸 Cómo Ahorrar y Bajar el Precio de tu Seguro

- 🏛️ El Consorcio de Compensación: Tu Ángel de la Guarda

- 🔧 Mantenimiento Preventivo: El Truco para No Dar Partes

- 💬 Preguntas Frecuentes (FAQ) que Nadie Te Cuenta

- 🚀 Conclusión Urgente y Plan de Acción Inmediato

Acabas de comprarte ese coche que llevabas meses mirando.

O quizás simplemente te toca la dolorosa tarea de renovar el seguro anual del tuyo.

Abres el portátil y entras en uno de esos famosos comparadores online.

Te encuentras de bruces con la selva de los precios: ofertas que van desde los 150€ hasta los inasumibles 1.500€.

Miras la pantalla fijamente y te preguntas lo que nos hemos preguntado todos:

“¿Por qué demonios hay tantísima diferencia de precio por asegurar el mismo coche?”

“Si contrato el más barato, ¿me dejarán tirado en la cuneta de madrugada?”

“Y si pago el más caro, ¿estoy tirando mi sueldo a la basura?”

Te entiendo perfectamente.

El oscuro mundo de los seguros de coche está meticulosamente diseñado para ser confuso.

Utilizan sin pudor términos arcaicos como “franquicia”, “siniestro total” o “valor venal”.

Su único objetivo es que te canses de leer, te rindas y acabes firmando lo primero que te ponga delante el comercial.

Pero el problema real y destructivo no es el precio que pagas hoy por tu póliza.

El drama llega el día que tienes un golpe, estás nervioso y llamas a tu aseguradora.

Ahí descubres en frío que tu flamante seguro “a todo riesgo” no cubre ni la mitad de lo que tú imaginabas.

Tu coche es, con total probabilidad, la segunda inversión más grande y costosa de toda tu vida.

No puedes permitirte el lujo de protegerlo a ciegas.

En este artículo, vamos a hacer una radiografía completa y sin anestesia a las pólizas de auto.

Vas a entender de una vez por todas las matemáticas reales de la franquicia.

Te explicaré qué pasa exactamente con la cobertura de lunas.

Y leeremos juntos esa letra pequeña criminal sobre la asistencia en viaje.

Esa cláusula que marca la diferencia entre volver seguro a casa en un taxi, o esperar 4 horas congelado en el arcén.

Abróchate bien el cinturón, que arrancamos.

🛡️ Los 3 Niveles Reales de Protección: ¿Qué Estás Comprando Exactamente?

Antes de ponernos a discutir sobre extras, techos solares o coches de sustitución, hay que elegir la base sólida.

Imagina el seguro de tu coche como si fuera una armadura para ir a la batalla.

1. El Seguro a Terceros Básico (La Camiseta de Algodón)

Es el nivel mínimo, obligatorio y legal impuesto por el Estado para poder circular.

Qué cubre obligatoriamente: Los daños materiales y físicos que TÚ causes a terceras personas. Esto se llama Responsabilidad Civil Obligatoria. Si te saltas un ceda el paso y chocas, tu seguro paga el arreglo del coche contrario y sus lesiones médicas.

Qué NO cubre bajo ningún concepto: Tu propio coche ni a tu persona. Si resbalas en una placa de hielo y te estrellas solo contra un árbol, te quedas sin coche.

¿Para quién tiene sentido? Única y exclusivamente para coches viejos, de “batalla”, con más de 12 años de antigüedad. Y para llevar esos papeles obligatorios siempre organizados en la guantera y evitar multas:

Además, si el coche es recién comprado, antes de asegurarlo tienes que ponerlo a tu nombre. Aprende a hacerlo en nuestra Guía sobre Trámites de la DGT y matriculación.

2. El Terceros Ampliado o Combinado (El Chaleco Táctico)

Esta es la opción más inteligente y equilibrada para la gran mayoría de los conductores.

Incluye todo lo del básico, pero añade tres pilares fundamentales que salvan vidas financieras:

La Cobertura de Lunas: Vital. Un simple chinazo en la carretera puede rajar tu parabrisas entero. Cambiar el cristal de un coche moderno cuesta fácilmente más de 400€.

Robo e Incendio: Si bajas a la calle y tu coche ha desaparecido misteriosamente. O si un cortocircuito lo convierte en cenizas en el garaje, la compañía te indemniza.

Para evitar que los plásticos del interior se cuarteen por el sol y parezca un coche quemado:

3. El Todo Riesgo Puro (El Traje de Hierro Blindado)

Es el tope de gama. Cubre absolutamente todo lo anterior, pero añade la joya de la corona: los Daños Propios.

Qué significa en la vida real: Si al salir del parking rozas fuertemente la aleta contra una columna, te lo pintan. Si te quedas dormido y destrozas el morro por tu culpa, el seguro paga la reparación completa.

¿Para quién es obligatorio moralmente? Para coches sacados de concesionario (de 0 a 4 años) o de alta gama. O si has comprado el vehículo financiado con el banco. Nunca deberías arriesgarte a destrozar un coche por el que vas a seguir pagando letras durante cinco años más.

Si ese coche financiado era de segunda mano, debes conocer tus derechos de compra. Te lo explicamos todo en la Guía de garantías, devoluciones y derechos del consumidor.

🧮 La Matemática Fría de la Franquicia: ¿Es un Truco o un Trato Justo?

Aquí llegamos al punto donde el 90% de la gente pierde dinero año tras año por no hacer cuentas simples.

La franquicia es la cantidad fija de dinero que TÚ te comprometes a pagar de tu bolsillo en cada reparación. El seguro asumirá y pagará todo el importe que supere esa cantidad.

El Ejemplo Práctico que Debes Entender

Imagina que contratas un seguro a Todo Riesgo con una franquicia firmada de 200€.

Caso A (El roce de aparcamiento): Dando marcha atrás, abollas tu parachoques. Vas al taller y cuesta 150€. Tú pagas: Los 150€ íntegros. El seguro paga: 0€. Moraleja: En pequeños roces por debajo de tu franquicia, el seguro actúa como un terceros.

Para no pagar ni dar partes por estas tonterías, hazlo tú mismo en casa:

Caso B (El accidente serio): Tienes un accidente grave y la reparación del morro cuesta 2.000€. Tú pagas: Solamente 200€ (el tope de tu franquicia). El seguro paga: El resto, la enorme suma de 1.800€.

La Pregunta del Millón: ¿Cuándo me compensa firmarla?

Haz las cuentas. Elegir franquicia suele ahorrar unos 500€ limpios al año en la cuota inicial del seguro.

Si conduces bien y no das ningún parte en todo el año -> Has ganado 500€. Si das un parte fuerte (pagas los 200€) -> Todavía has ganado 300€ de margen. Si das DOS partes grandes en un año (pagas 400€) -> Acabas de perder dinero.

La Conclusión Definitiva: Si eres un conductor prudente y das pocos partes por tu culpa, la franquicia SIEMPRE compensa a largo plazo. Si usas el seguro como tu taller personal de pintura y das 4 partes al año, la franquicia te arruinará.

Aprende a gestionar estos ahorros matemáticos aplicando nuestra Guía para organizar la economía doméstica con el método Kakebo y la regla 50/30/20.

Y si necesitas monitorizar tus ingresos para pagar la póliza, revisa nuestra comparativa de las Mejores apps para controlar gastos desde el móvil y alternativas a Fintonic.

🪟 La Cobertura de Lunas: Mucho Más Allá del Cristal Roto

La rotura accidental de lunas en carretera es el siniestro más frecuente en la geografía española. Pero, ¿qué considera exactamente el perito de tu seguro que es una “luna”?

SÍ es luna cubierta: El parabrisas delantero completo, la luneta trasera y todas las ventanillas laterales.

NO suele ser luna cubierta (Cuidado aquí): Los espejos retrovisores enteros, los faros delanteros y el techo solar panorámico. Salvo que viniera de serie de fábrica y lo hayas especificado en póliza.

En caso de que te quedes atrapado dentro del coche, los cristales de las ventanas son tu única salida:

Desmintiendo el gran mito del “Bonus-Malus”: Muchísima gente conduce meses con el parabrisas rajado por miedo a que el seguro les penalice y les suba el precio. La pura realidad: En el 95% de las compañías, dar un parte exclusivo de rotura de lunas NO penaliza tu bonificación. No seas temerario, cámbialo gratis.

Si además compraste el seguro del coche online y te cobraron gastos ocultos, ten cuidado con dónde metes la tarjeta. Aprende a protegerte con nuestra Guía de compras online seguras, cómo detectar estafas y pagar con PayPal.

🛣️ La Letra Pequeña Asesina: La Asistencia en Viaje

Te vas de vacaciones relajado. El coche se para en seco, sale humo en medio de la autovía a 400 km de tu casa. Llamas a la grúa.

Es exactamente aquí donde descubres si el seguro que pagaste era bueno o era una basura “low cost”.

1. El Truco del Kilómetro: Km 0 vs. Km 15

Asistencia real Km 0: La grúa va a buscarte y te arranca el coche incluso si no arranca en la rampa de tu propio garaje. Esta cobertura es IMPRESCINDIBLE.

Asistencia desde el Km 15 o 25: Si tu coche se avería en un semáforo de tu ciudad, el seguro te dice que te busques la vida.

Para prevenir quedarte tirado en tu propio garaje una fría mañana de invierno:

Si las vacaciones se te han arruinado por culpa de la grúa, al menos asegúrate de ahorrar en los vuelos del año que viene. Hazlo leyendo nuestra espectacular Guía para viajar muy barato usando buscadores de vuelos con fechas flexibles.

2. Normas Básicas en Carretera para Esperar a la Grúa

Si estás en el arcén, tu vida corre un peligro físico brutal. No puedes salir del coche sin cumplir el protocolo de la DGT que tu seguro te exigirá.

- Hazte visible a kilómetros de distancia sin bajar del coche: Baliza de luz de emergencia V16 homologada por la DGT obligatoria y conectada

- Para señalizar la calzada si la luz V16 no es suficiente: Set de triángulos de emergencia plegables y muy reflectantes homologados europeos

- Y no des ni un paso por el asfalto oscuro sin esto puesto: Chaleco reflectante de alta visibilidad obligatorio amarillo neón para averías

3. El Remolcaje: ¿Al Taller más Cercano o a Mi Casa?

Ojo clínico con esta cláusula engañosa.

La Opción Barata: Te llevan el coche al taller más cercano al lugar de la avería. Si el motor gripa en un pueblo remoto a 500 km, tu coche se queda allí tirado semanas.

La Opción Premium: Te ofrecen “libre elección de taller”. La grúa te lleva el coche a tu ciudad.

📉 Valor Venal vs. Valor de Nuevo: Cuando el Coche “Muere”

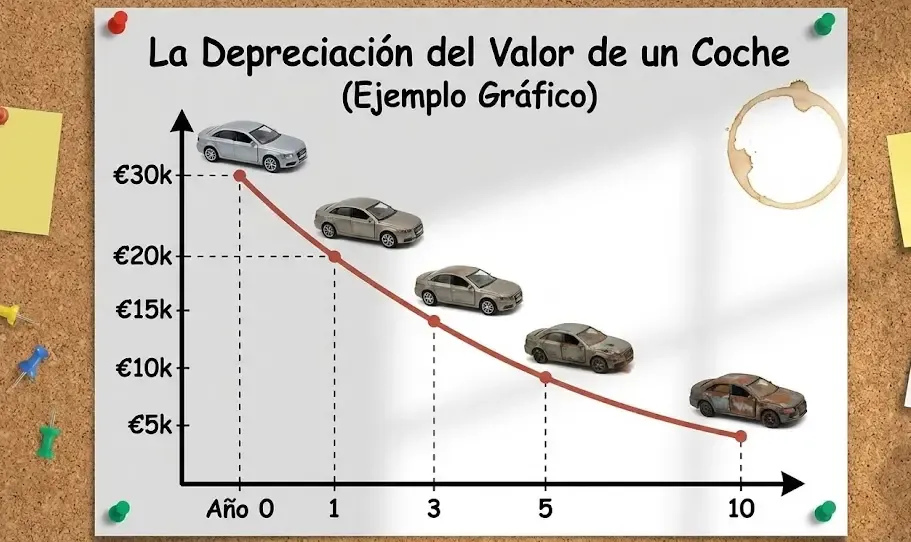

Tienes un accidente grave de chapa y el seguro declara tu coche Siniestro Total. ¿Cuánto dinero real te van a transferir a la cuenta?

- Valor de Nuevo: Te pagan lo que costaría comprar tu mismo coche completamente nuevo en el concesionario. (Dura los 2 primeros años).

- Valor Venal: Te pagan lo que valía tu coche usado en el mercado de segunda mano justo un minuto antes del accidente. La depreciación es brutal y te darán muy poco dinero.

Para que tu coche no se devalúe estéticamente antes de tiempo, mantenlo impecable.

Y si se te derrama café o refresco en la tapicería de los asientos, no te vuelvas loco. Aplica los remedios de nuestra Guía experta sobre cómo quitar manchas difíciles en tapicerías y ropa.

💸 Cómo Ahorrar y Bajar el Precio de tu Seguro

No se trata de ir borrando coberturas necesarias hasta quedarte desprotegido. Se trata de optimizar inteligentemente tu perfil frente al algoritmo del banco.

1. Agrupa tus Seguros (El efecto fidelidad): Si metes el seguro de tu piso y el de tu coche en la misma compañía, los ordenadores disparan descuentos cruzados masivos. Revisa qué locuras tienes contratadas en casa con nuestra Guía definitiva de Seguros de Hogar, Continente y Contenido.

2. Reduce los impuestos asociados a tu coche: Si tu vehículo gasta poco, puedes beneficiarte de exenciones municipales. Aprende cómo dejar de pagar el temido numerito leyendo la Guía de impuestos caseros, IBI, basuras e Impuesto de Circulación.

3. Reposta con inteligencia: Si usas programas de puntos en gasolineras, muchas aseguradoras tienen alianzas que te bajan la prima. Exprime estos acuerdos con nuestra Guía sobre programas de fidelización para ahorrar en gasolina y compras.

Y para usar todas estas apps de descuentos en ruta, necesitas que el móvil no se te apague de golpe. Soluciona los bloqueos de tu terminal con nuestro artículo sobre Cómo acelerar un móvil lento y gestionar el consumo de batería en viajes.

🏛️ El Consorcio de Compensación: Tu Ángel de la Guarda

¿Qué pasa si hay una gran riada, un terremoto o una tempestad que aplasta tu coche aparcado?

Tu seguro privado dirá fríamente: “Es fuerza mayor, no lo cubrimos”.

Aquí entra en juego el majestuoso Consorcio de Compensación de Seguros. Es una entidad pública del Estado.

Si tienes tu seguro al corriente de pago, y el daño es por un fenómeno meteorológico extraordinario, pagará íntegramente el Estado.

Pero cuidado con otro tipo de emergencias médicas en viaje, debes ir preparado.

🔧 Mantenimiento Preventivo: El Truco para No Dar Partes

El mejor seguro que existe es el que no se usa jamás.

Muchísimos accidentes por alcance se deben a neumáticos lisos o frenos en mal estado. Mantener la mecánica de tu coche al día es infinitamente más barato que pagar la franquicia al taller.

Comprueba habitualmente la presión de tus ruedas antes de salir a autovía.

Si te gusta hacer el mantenimiento básico tú mismo, no puedes trabajar sin equipo. Descubre todo lo necesario en nuestra extensa Guía sobre las Herramientas Básicas imprescindibles que tu hogar necesita.

Mantén también el maletero ordenado; un objeto pesado suelto en un frenazo es un proyectil mortal.

💬 Preguntas Frecuentes (FAQ) que Nadie Te Cuenta

Legalmente, ¿puedo conducir el coche de un amigo con mi seguro?

Rotundamente NO. En España el seguro va vinculado al vehículo matriculado, no a tu persona. Si conduces el coche de un amigo, en caso de accidente te cubre SU seguro, no el tuyo. Y solo te cubrirá si tú cumples los mismos o mayores requisitos de riesgo que tiene él en su póliza (misma edad o más años de carnet).¿Qué pasa exactamente con el seguro si provoco un accidente y doy positivo en alcoholemia?

Es el peor escenario posible. El seguro pagará religiosamente todos los daños a la víctima para no dejarla desamparada. Pero inmediatamente después, los abogados de tu aseguradora ejercerán contra ti el temido Derecho de Repetición. Te demandarán exigiéndote el reembolso de todo el dinero pagado. Te arruinarán de por vida.- Para que esto no te pase nunca tras una cena o comida de empresa: Alcoholímetro digital homologado de bolsillo de alta precisión para evitar sustos, accidentes y multas

Aparqué para comprar el pan. ¿Me cubre el seguro si me roban el portátil de dentro del coche?

Casi siempre la respuesta es NO. Los seguros a Todo Riesgo cubren el robo de accesorios fijos atornillados al coche (la radio GPS). Pero rechazan cubrir el equipaje suelto o los efectos personales (bolsos, ordenadores, móviles) que dejes a la vista en los asientos.¿Puedo poner el móvil en el salpicadero con el GPS o el seguro me multará si tengo un accidente?

La DGT te multará severamente con retirada de puntos si manipulas el móvil en marcha o si va suelto. Para llevar el GPS de forma legal y segura, debe ir anclado y sin tapar tu visión.- Cumple la normativa y no apartes la vista de la vía: Soporte magnético de móvil para coche de rejilla potente para usar el GPS sin multas

🚀 Conclusión Urgente y Plan de Acción Inmediato

El contrato del seguro de tu coche no es un impuesto revolucionario que pagar a ciegas.

Es la única red de seguridad económica que separa la tranquilidad de tu familia de la ruina absoluta.

Tu misión ineludible para el día de hoy:

Ve a tu correo electrónico y busca el PDF de la póliza.

Ve directo al apartado que se titula “Condiciones Particulares”.

- Mira con lupa si tienes marcada la “Asistencia en Viaje desde el Km 0”.

- Revisa los números y anota mentalmente de cuánto dinero es tu Franquicia.

- Comprueba si están declarados todos los conductores reales.

Si descubres que el banco te encasquetó un seguro de vida adicional abusivo vinculado al coche que no quieres.

Aprende a deshacerte de ese papeleo inútil leyendo nuestra Guía experta para detectar y cancelar suscripciones y contratos olvidados.

Y para cualquier consulta oficial con la administración sobre reclamaciones y multas, ten tu identidad digital a mano. Descubre cómo en nuestra Guía para obtener el Certificado Digital y el sistema Cl@ve paso a paso.

¿Alguna vez te has quedado colgado de madrugada y la amable teleoperadora te ha dicho fríamente que tu póliza no te cubría el rescate?

¡Cuéntanos tu odisea en los comentarios para alertar a otros conductores!